金融消费者逐渐年轻化,80、90后成为客户主力,所有金融行业面对的最大挑战是消费者的消费行为和消费需求的转变,金融企业迫切需要为产品寻找目标客户和为客户定制产品。

一、用户画像背后的原因

1、金融消费行为的改变,企业无法接触到客户

80后、90后总计共有3.4亿人口,并日益成为金融企业主要的消费者。年轻人将主要的时间都消费在移动互联网,消费在智能手机上。移动APP也成为所有金融企业的客户入口、服务入口、消费入口、数据入口。

金融企业越来越难面对面接触到年轻人,了解年轻人金融产品的需求。

2、消费者需求出现分化,需要寻找目标客户

客户群体正在出现分化,市场上很少有一种产品和一种金融服务可以满足所有用户的需求。金融产品也需要进行细化,为不同客户提供不同产品。

金融企业需要借助于户画像,来了解客户,找到目标客户,触达客户。

二、用户画像的目的

用户画像是在了解客户需求和消费能力,以及客户信用额度的基础上,寻找潜在产品的目标客户,并利用画像信息为客户开发产品。

三、用户画像工作坚持的原则

用户画像涉及数据的纬度需要业务场景结合,既要简单干练又要和业务强相关,既要筛选便捷又要方便进一步操作。用户画像需要坚持三个原则。

1、信用信息和人口属性为主

信用信息是描述一个人在社会中的消费能力信息。信用信息可以直接证明客户的消费能力,是用户画像中最重要和基础的信息。包含消费者工作、收入、学历、财产等信息。

定位完目标客户之后,金融企业需要触达客户,人口属性信息就是起到触达客户的作用,人口属性信息包含姓名、性别,电话号码,邮件地址,家庭住址等信息。这些信息可以帮助金融企业联系客户,将产品和服务推销给客户。

2、采用强相关信息,忽略弱相关信息

强相关信息就是同场景需求直接相关的信息,其可以是因果信息,也可以是相关程度很高的信息。

例如在其他条件相同的前提下,35岁左右人的平均工资高于平均年龄为30岁的人,计算机专业毕业的学生平均工资高于哲学专业学生,从事金融行业工作的平均工资高于从事纺织行业的平均工资。从这些信息可以看出来人的年龄、学历、职业对收入的影响较大,同收入高低是强相关关系。简单的讲,对信用信息影响较大的信息就是强相关信息,反之则是弱相关信息。

用户其他的信息,例如用户的身高、体重、姓名、星座等信息,很难从概率上分析出其对消费能力的影响,这些弱相关信息,这些信息就不应该放到用户画像中进行分析,对用户的信用消费能力影响很小。

3、将定量的信息归类为定性的信息

画像的目的是为产品筛选出目标客户,定量的信息不利于对客户进行筛选,需要将定量信息转化为定性信息,通过信息类别来筛选人群。

例如可以将年龄段对客户进行划分,18岁-25岁定义为年轻人,25岁-35岁定义为中青年,36-45定义为中年人等。可以参考个人收入信息,将人群定义为高收入人群,中等收入人群,低收入人群。参考资产信息也可以将客户定义为高、中、低级别。定性信息的类别和方式方法,金融可以从自身业务出发,没有固定的模式。

将金融企业各类定量信息,集中在一起,对定性信息进行分类,并进行定性化,有利与对用户进行筛选,快速定位目标客户。

四、用户画像的方法介绍

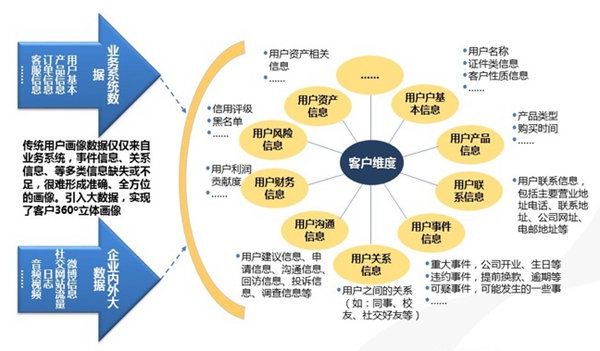

金融企业需要结合业务需求进行用户画像,从实用角度出发,我们可以将用户画像信息分成五类信息。分别是人口属性,信用属性,消费特征,兴趣爱好,社交属性。它们基本覆盖了业务需求所需要的强相关信息,结合外部场景数据将会产生巨大的商业价值。

1、人口属性:

用于描述一个人基本特征的信息,主要作用是帮助金融企业知道客户是谁,如何触达用户。姓名,性别,年龄,电话号码,邮箱,家庭住址都属于人口属性信息。

2、信用属性:

用于描述用户收入潜力和收入情况,支付能力。帮助企业了解客户资产情况和信用情况,有利于定位目标客户。客户职业、收入、资产、负债、学历、信用评分等都属于信用信息。

3、消费特征:

用于描述客户主要消费习惯和消费偏好,用于寻找高频和高价值客户。帮助企业依据客户消费特点推荐相关金融产品和服务,转化率将非常高。为了便于筛选客户,可以参考客户的消费记录将客户直接定性为某些消费特征人群,例如差旅人群,境外游人群,旅游人群,餐饮用户,汽车用户,母婴用户,理财人群等。

4、兴趣爱好:

帮助企业了解客户兴趣和消费倾向,定向进行活动营销。兴趣爱好的信息可能会和消费特征中部分信息有重复,区别在于数据来源不同。消费特征来源于已有的消费记录,但是购买的物品和服务不一定是自己享用,但是兴趣爱好代表本人的真实兴趣。例如户外运动爱好者,旅游爱好者,电影爱好者,科技发烧友,健身爱好者,奢侈品爱好者等。兴趣爱好的信息可能来源于社交信息和客户位置信息。

5、社交信息:

用于描述用户在社交媒体的评论,这些信息往往代表用户内心的想法和需求,具有实时性高,转化率高的特点。例如客户询问上海哪里好玩?房屋贷款哪家优惠多?那个理财产品好?这些社交信息都是代表客户多需求,如果企业可以及时了解到,将会有助于产品推广。

五、金融企业用户画像的基本步骤

参考金融企业的数据类型和业务需求,可以将金融企业用户画像工作进行细化。基本上从数据集中到数据处理,从强相关数据到定性分类数据,从引入外部数据到依据业务场景进行筛选目标用户。

1)画像相关数据的整理和集中

金融企业内部的信息分布在不同的系统中,一般情况下,人口属性信息主要集中在客户关系管理系统,信用信息主要集中在交易系统和产品系统之中,也集中在客户关系管理系统中,消费特征主要集中在渠道和产品系统中。

2)找到同业务场景强相关数据

金融企业内部信息较多,在用户画像阶段不需要对所有信息都采用,只需要采用同业务场景和目标客户强相关的信息即可,这样有助于提高产品转化率,降低ROI,有利于简单找到业务应用场景,在数据变现过程中也容易实现。

3)对数据进行分类和标签化(定量to定性)

金融企业集中了所有信息之后,依据业务需求,对信息进行加工整理,需要对定量的信息进行定性,方便信息分类和筛选。

六、金融行业用户画像实践

1)银行用户画像实践介绍

银行具有丰富的交易数据、个人属性数据、消费数据、信用数据和客户数据,用户画像的需求较大。但是缺少社交信息和兴趣爱好信息。

银行的主要业务需求集中在消费金融、财富管理、融资服务,用户画像要从这几个角度出发,寻找目标客户。 银行的客户数据很丰富,数据类型和总量较多,系统也很多。可以严格遵循用户画像的五大步骤。先利用数据仓库进行数据集中,筛选出强相关信息,对定量信息定性化,生成DMP需要的数据。利用DMP进行基础标签和应用定制,结合业务场景需求,进行目标客户筛选或对用户进行深度分析。同时利用DMP引入外部数据,完善数据场景设计,提高目标客户精准度。找到触达客户的方式,对客户进行营销,并对营销效果进行反馈,衡量数据产品的商业价值。利用反馈数据来修正营销活动和提高ROI。形成市场营销的闭环,实现数据商业价值变现的闭环。

2)保险行业用户画像实践

保险行业的产品是一个长周期产品,保险客户再次购买保险产品的转化率很高,经营好老客户是保险公司一项重要任务。保险公司内部的交易系统不多,交易方式不是很复杂,数据主要集中在产品系统和交易系统之中,客户关系管理系统中也包含丰富了信息,但是数据集中在很多保险公司还没有完成,数据仓库建设可能需要在用户画像建设前完成。

七、移动大数据的商业价值

在中国,移动大数据的商业应用刚刚开始,在房地产业、零售行业、金融行业、市场分析等领域取得了一些效果。目前主要的应用在互联网金融的反欺诈领域。

线上的欺诈行为具有较高的隐蔽性,很难识别和侦测。P2P贷款用户很大一部分来源于线上,因此恶意欺诈事件发生在线上的风险远远大于线下。中国的很多数据处于封闭状态,P2P公司在客户真实信息验证方面面临较大的挑战。

移动大数据可以验证P2P客户的居住地点,例如某个客户在利用手机申请贷款时,填写自己居住地是上海。但是P2P企业依据其提供的手机设备信息,发现其过去三个月从来没有居住在上海,这个人提交的信息可能是假信息,发生恶意欺诈的风险较高。

P2P企业可以利用移动设备的位置信息,了解过去3个月用户的行为轨迹。如果某个用户经常在半夜2点出现在酒吧等危险区域,并且经常有飙车行为,这个客户定义成高风险客户的概率就较高。移动App的使用习惯和某些高风险App也可以帮助P2P企业识别出用户的高风险行为。如果用户经常在半夜2点频繁使用App,其成为高风险客户的概率就较大。

移动大数据在预防互联网恶意欺诈和高风险客户识别方面,已经有了成熟的应用场景。通付盾自2011年起,就开始利用自身不断完善的网籍库和海量风险数据,预防互联网恶意欺诈和识别高风险客户,并取得了较好的效果。移动大数据应用场景正在被逐步挖掘出来,未来移动大数商业应用将更加广阔。

用户画像是大数据商业应用的重要领域,其实并没有多么复杂,只要掌握用户画像的原则和方法,以及实施步骤。结合金融企业的业务场景,用户画像可以帮助金融企业创造商业价值,实现大数据直接变现。

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330