CDA持证人简介:

居瑜 ,CDA一级持证人国企财务经理,13年财务管理运营经验,在数据分析就业和实践经验方面有着丰富的积累和经验。

今天我将为大家介绍财务数据分析的思维与方法模型,希望能帮助大家理清财务与数据分析之间的关系。

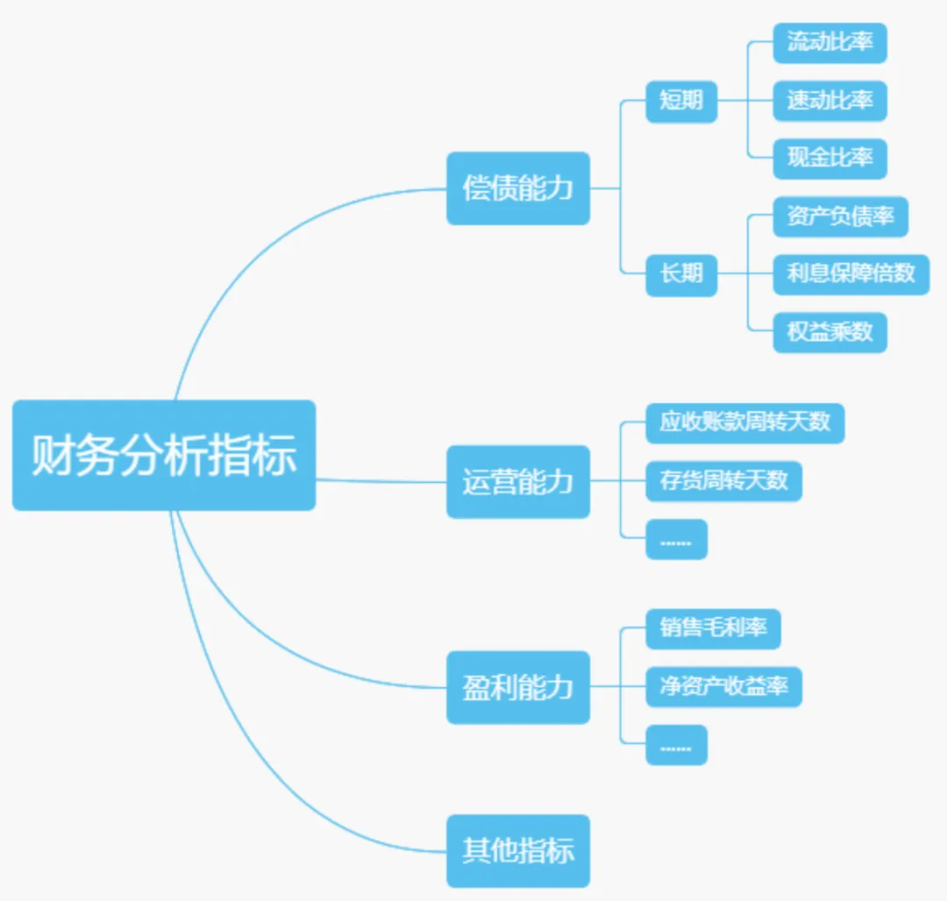

一、财务数据分析及核心分析思维

财务数据分析主要通过一系列指标来评估企业的盈利能力、运营效率和偿债能力。普通人在接触财务知识之前,通常只会从两个维度来评判一个企业的好坏:

一是资产规模是否庞大,二是利润是否可观。

然而,以恒大地产的破产案件为例,我们可以看到,即使企业的资产规模庞大、利润可观,也可能存在潜在的风险。

因此,评判一个企业的好坏,需要从更细致的财务逻辑出发。

在财务数据分析过程中,仅仅进行浅层次的指标分析是远远不够的。

财务分析应关注重点一些核心指标,如:

盈利能力评估

通过分析毛利率、净利率等指标,评估企业的盈利能力,了解企业在市场中的竞争力和盈利水平。

运营效率分析

通过应收账款周转率、存货周转率等指标,评估企业的运营效率,识别运营中的瓶颈和优化空间。

偿债能力评估

通过流动比率、速动比率等指标,评估企业的短期和长期偿债能力,确保企业在财务上的稳健性。通常情况下,周转速度越快,效率越高。

例如,存货周转率越高,意味着企业资金的使用效率更高。

02 分析流程标准化框架

要进行更深入的财务分析,需要对这些指标进行更细致的分析。这包括与同行业其他企业的平行对比,以判断当前企业的周转效率是否处于正常水平。

可以通过搭分析流程标准化框架来进行深入的分析:

例如,如果某企业的运输周转效率从上一年的50提升到2000,这显然是一个异常值。即使是三倍以上的提升,也已经是非常理想的状态。如果纵向对比出现超常值或异常下降,也需要引起关注。

因此,每一项财务指标都需要进行细致的分析和评估,才能真正立体、多维度地评判一个企业的好坏。这有助于判断企业是否值得投资。

03 业务场景关联化思维

在实际运用项目报表进行效益决算分析时,我们可以通过财务管理知识计算内部收益率和投资回收期。

然而,这还不够,还应进行追踪和反馈,以评估项目实际投资情况及其效果是否符合可行性研究报告的预期。

1.场景化思维

财务数据必须与具体的业务场景相结合,才能发挥其价值。

例如,在分析销售数据时,需要结合市场环境、产品生命周期、客户需求等业务场景,才能准确解读数据背后的含义。

2.跨部门协作

财务数据分析往往涉及多个业务部门,因此需要建立跨部门协作机制。

例如,在分析成本控制效果时,财务部门需要与采购、生产等部门紧密合作,确保数据的完整性和分析的全面性。

3.动态场景适配

业务场景是动态变化的,财务数据分析需要具备灵活性,能够快速适应新的业务需求。

例如,在市场竞争加剧时,财务分析需要重点关注价格策略和成本优化,以支持企业的竞争决策。

对于财务人员而言,培养数据分析思维非常有必要。

二、数据分析典型方法模型

数据分析模型不仅包括传统的财务分析方法,如杜邦分析法,还包括财务数据可视化技术,如现金瀑布图等。

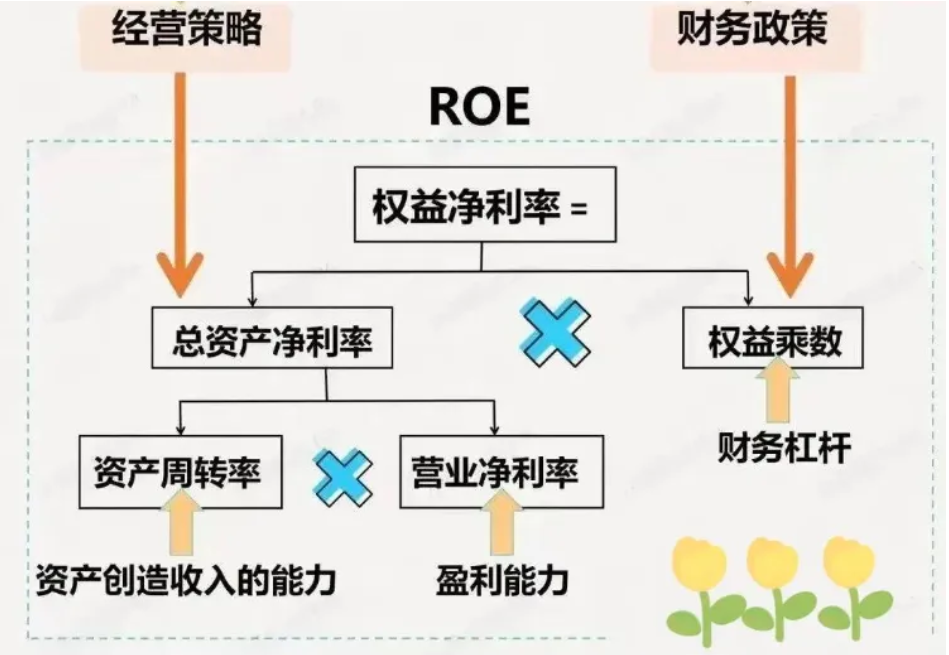

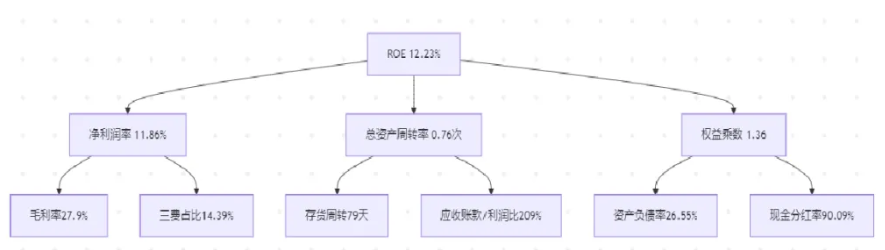

01 杜邦分析

杜邦分析是财务分析中一个重要的工具,它通过分解净资产收益率(ROE)来评估企业的财务表现。

虽然杜邦分析的理论基础是财务人员所熟知的,但其传统的数字形式往往显得较为枯燥和不具象。

为了使这一分析更加直观,我们可以通过图表的形式来展示杜邦分析的各个组成部分。

杜邦分析主要基于三个关键维度:

- 净利润率:净利润率来源于毛利率、三项费用占比以及销售收入。通过这些指标,我们可以计算出企业的净利润率。

- 总资产周转效率:这一指标包括应收账款周转天数和存货周转效率。这些指标反映了企业资产的运营效率。

- 权益乘数:权益乘数反映了企业的财务杠杆,包括资产负债率和净资产规模。通过这些指标,我们可以评估企业的财务风险和资本结构。

净资产收益率(ROE)=净利润 x 总资产周转率 x 权益乘数

为了使杜邦分析更加直观,我们可以使用图表工具,如Mermaid,来生成流程图。

通过将杜邦分析与数据分析工具相结合,我们可以更加直观地展示企业的财务状况。这种可视化的方法不仅有助于财务人员更好地理解数据,还可以帮助非财务背景的人员快速掌握企业的财务表现。

02 现金流预算模型

现金流预测模型需要重点关注四个方面:

1.自由现金流预测

现金流预测模型通过预测企业未来的自由现金流量,帮助评估企业的内在价值。自由现金流是指企业在扣除资本支出后的剩余现金流,反映了企业持续经营的能力。

2.折现率选择

在现金流预测模型中,选择合适的折现率至关重要。折现率反映了资金的时间价值和风险水平,通常采用加权平均资本成本(WACC)作为折现率。

3.敏感性分析

现金流预测模型通常需要进行敏感性分析,以评估不同假设条件下企业现金流的变化情况。通过敏感性分析,可以识别影响企业现金流的关键因素。

4.情景模拟

现金流预测模型还可以进行情景模拟,以评估不同市场环境、经济条件或政策变化对企业现金流的影响。情景模拟有助于企业制定应对策略,降低经营风险。

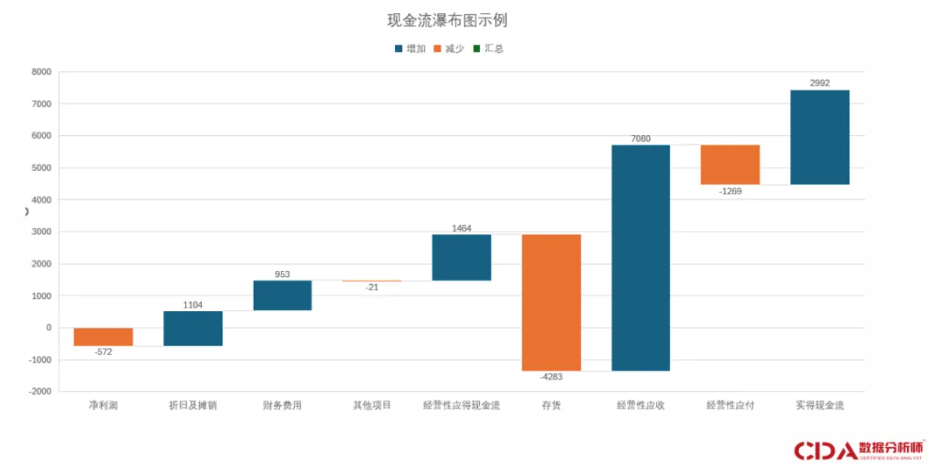

现金流预测模型最典型的是瀑布图。瀑布图是一种有效的可视化工具,可以用于现金流分析和利润分析。

在瀑布图中,蓝色部分表示对数值的正向影响,橙色部分表示负向影响。通过这种直观的展示方式,我们可以清晰地看到各项因素对最终结果的影响。

例如,在利润分析中,瀑布图可以帮助我们识别亏损的具体原因。如果企业的利润没有达到预期,可能是因为财务费用过高、费用投入过多,或者某些费用项目(如广告费、研发费)投入过高。

瀑布图可以直观地展示这些因素对利润的影响,帮助我们进一步拆分和分析。

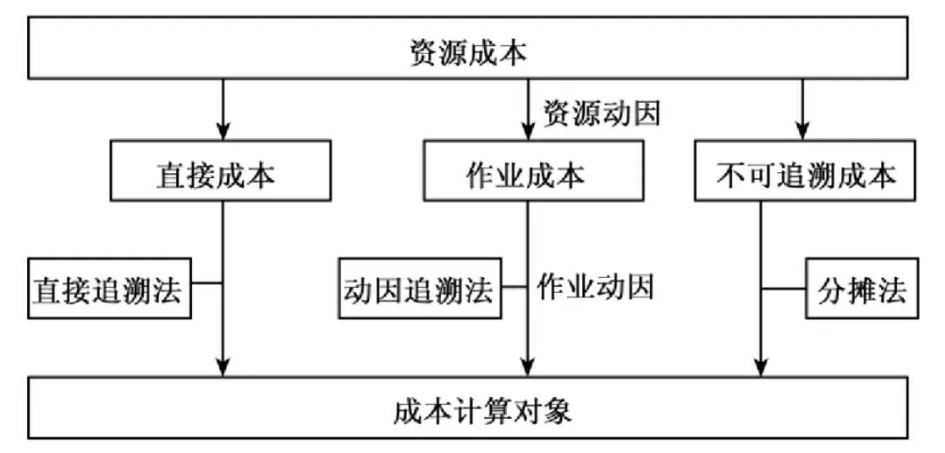

03 成本动因可视化模型

成本动因是一个灵活的概念,在成本分析中具有重要意义。

成本动因可视化模型重点关注以下四个方面:

1.成本动因识别

成本动因是一个灵活的概念,在成本分析中具有重要意义。它可以通过相关方案进行分析,最简单地讲,成本动因可以理解为本量利分析

2.成本分布分析

通过可视化工具展示不同成本动因在企业总成本中的分布情况,帮助管理者直观了解成本结构,识别成本控制的重点领域。

3.成本趋势预测

成本动因可视化模型还可以预测未来成本的变化趋势,帮助企业提前制定成本控制策略。通过分析历史数据和市场趋势,可以预测原材料价格、人工成本等的变化。

4.成本优化方案

基于成本动因可视化模型的分析结果,企业可以制定针对性的成本优化方案。例如,通过提高生产效率、优化供应链管理或采用新技术来降低成本。

成本动因实际上可以理解为本量利分析:

例如,开一家餐馆,如果每天的满桌率为20桌,翻台率是多少,就可以计算出保本点。超过这个保本点,就可以计算出盈利;如果未达到保本点,则会亏损。

通过成本动因的可视化,可以更直观地展示这些分析结果。

数据分析模型能帮助我们更好地进行分析和预测,但数据分析最重要的不是方法,而是思维和执行。再好的分析模型,如果不能应用和落地,那么也只是一个工具,真正能让它产生价值的,是你如何用它去优化运营策略。

对于数据分析来说,业务分析是最重要的,所以是CDA数据分析师一级把业务分析模型作为重要考点。

推荐学习书籍

《CDA一级教材》适合CDA一级考生备考,也适合业务及数据分析岗位的从业者提升自我。完整电子版已上线CDA网校,累计已有10万+在读~

免费加入阅读:https://edu.cda.cn/goods/show/3151?targetId=5147&preview=0

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330