大数据是P2P网贷发展的第一生产力

P2P网贷市场数据目前是:超过2785家平台,出现问题的共535家,市场规模3000亿元。目前正值监管层严查非法集资,P2P网贷,是在聚光灯下、喧嚣的舞池里跳舞。在规范发展前有赞美,有创新,在背后更有压力,更有来自跑路、坏账的诋毁。

易P2P认为,从更长远的发展来看,P2P网贷经受的住诋毁,承载的住赞美。

出现问题必然要找到根源,具有前景肯定也有其核心竞争力。科学技术是生产力,是马克思主义的基本原理。那么,P2P网贷的推动力“科学技术”是什么?

非理想的状态下,杠杆力要计算摩擦力

在物理学中,大家都知晓杠杆原理。阿基米德有名言:“给我一个支点,我能撬动地球!”。在资本市场中,在互联网金融行业,可以类比此科学公式。

先来解释下,互联网金融的杠杆力和摩擦力。互联网金融从2013年开始,可谓是乘风破浪,“资本入场、上市公司青睐、政策爱护……”,这些利好因素都提供了支点,在“动力”臂较短的情形下,发展“动力”就显得非常巨大。

在计算时,通常我们都会写入一条“摩擦忽略不计”。这种借助的外力,是如何产生摩擦呢?

从2015年开始,陆续有P2P网贷行业的“坏账”消息。

一、担保模式。红岭创投7000万大单担保坏账,陆金所陷入2.5亿元真真假假的平安保理风波,积木盒子陷入河北融投的危机。曾经的,被市场追逐和信赖的担保模式,正在从上升发展趋势,进入下滑趋势。一是因为监管要求不得自担保,二是第三方担保出现问题,容易成为自身发展的拖累,遭到诟病。

二、融资租赁。从2014年底的人人聚财和贷帮网的兜底不兜底事件开始,融资租赁模式一直备受关注。就在5月份近期,爱投资一款融资租赁产品出现逾期。尽管并未产生坏账,守住了借款保卫战最后一公里。但是从用户的信任度上,上述案例已然成为该模式安全推广的障碍,安全保障毫无疑问有了折扣。

三、托管模式。第三方支付和P2P网贷,可以说是一同乘着互联网的春风而来。近日的爱增宝跑路事件,拖累易宝支付。无独有偶,汇付天下陷入浩亚达e金融“跑路门”。

本来是一种互相促进、借力省力的美好愿景,却因不可忽略的磨合问题,产生了摩擦,这在两方的力量相比差距较大时,此时的模式合作是可以忽略掉摩擦的,但是在P2P网贷尚未发展成有较大“重力”分量,且发展动力也不够分量时,摩擦是不可忽略的。

前途看点聚焦

应用长尾理论,传统银行追求规模效应。忽视的、不被重视的群体,被互联网金融紧紧抓住。由于长尾效应,互联网金融则在金融市场占据了一席地位。

在P2P网贷的发展中,P2P的前途看点、聚焦点仍然不能脱离互联网金融的大生态。从目前已有互联网金融生态圈雏形的几家平台来看,未来的看点是“有积累、有沉淀”的平台。

易P2P从建立P2P的互联网金融粗略的看下生态圈布局。

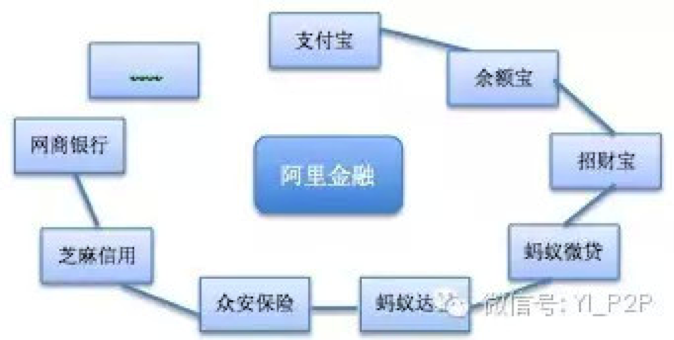

阿里金融:支付宝(第三方支付)、余额宝(互联网基金)、招财宝(P2P)、蚂蚁微贷(小贷业务)、蚂蚁达客(股权众筹)、众安保险(互联网保险)、芝麻信用、网商银行。

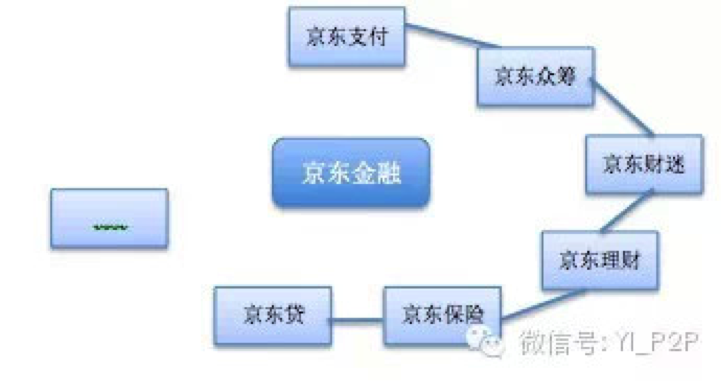

京东金融:京东支付(第三方支付)、京东众筹(众筹)、京东财迷(互联网证券)、京东理财、京东白条、京东保险、京东贷。

平安互联网金融:陆金所(P2P)、平安付(壹钱包)、平安信托(财富宝)、直销银行(橙子银行)、平安好房、平安众筹。

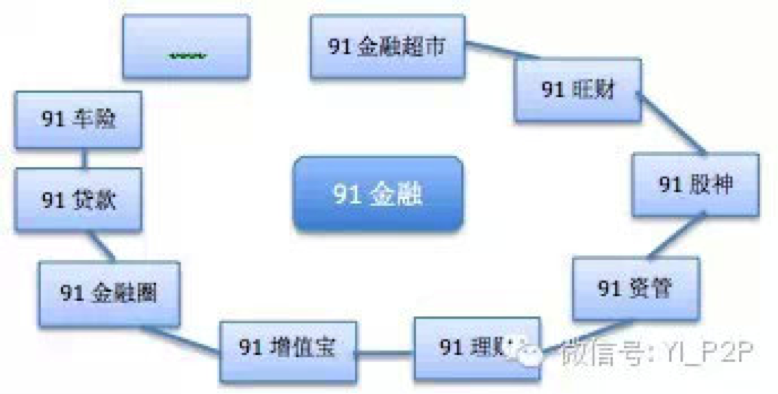

91金融:91金融超市(产品导购)、91旺财(P2P)、91股神(互联网证券)、91资管计划(大资管)、91理财、91增值宝、91金融圈、91贷款、91车险。

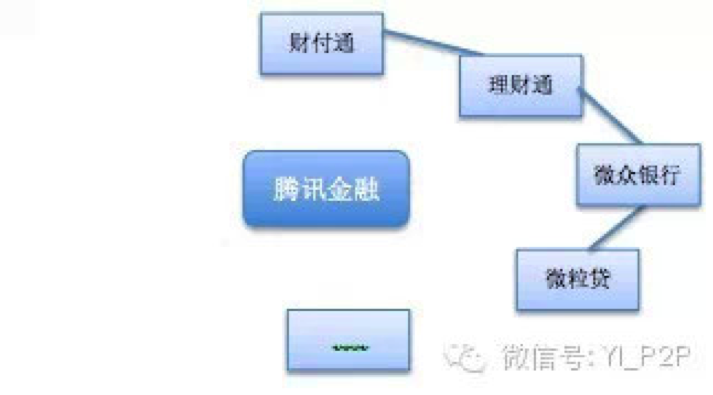

腾讯金融:财付通(第三方支付)、理财通(互联网基金)、微众银行(民营银行)。

百度金融:投资(百发、百赚)、消费金融、贷款、百度有钱。

小米:“小米活期宝”(互联网基金),下一步发展贷款、理财、征信、支付。

58金融:58钱柜、P2P理财,测试中的有贷款频道、保险频道、58消费贷、58车商贷、58车分期。

从以上主流互联网金融平台的布局来看,目前互联网支付、P2P、股权众筹方向是发展比较稳定的领域;互联网证券、消费金融、征信等是近期的发展热点;互联网理财是各大互联网金融平台的中心点。围绕互联网理财,各大互联网金融平台的渠道入手不同而已。

互联网金融发展的第一生产力

P2P网贷的发展,要置于互联网金融的大背景下。在上述平台的总结中,可以发现:渠道、市场资源、大数据是非常重要的三个方面,而易P2P认为大数据才是发展的第一生产力。

1、渠道

互联网金融的兴起要追溯到阿里系,总结经验就是渠道为王。通过为各种金融产品搭建服务通道,广搭渠道,深耕细作,拥有市场。

从目前的新兴业务着力点来看,仍然不能脱离这个关键点:渠道。

2、市场资源

互联网的巨头BAT本身已具有互联网资源市场;平安、91金融则从金融端占有资源;小米、58同城等较晚发力的平台,则聚焦在场景金融。

除了先天自身资源,还有合作平台互助资源,比如投融资。但是“借助外力不如自发力”。

欲想从当下的互联网金融割据战中,分得一杯羹,必须布局获得资源。此处的资源不限于用户、资金、人力等。但是仅仅获得资源是不够的,互联网金融平台自身要保持好体力,才是持久战斗的资本,革命的本钱。

3、大数据

无论互联网金融的布局模式是怎样的,最终的目标就是拥有大数据,大数据是未来的核心竞争力,是未来的闪光点。

目前来看,同质化发展愈加严重。不仅是P2P网贷领域,拓宽到互联网金融,发展的业务模式、产品类型等都是表象,关键是由现有的渠道、资源向大数据,环形向外拓展延伸的潜力。

CDA数据分析师考试相关入口一览(建议收藏):

▷ 想报名CDA认证考试,点击>>>

“CDA报名”

了解CDA考试详情;

▷ 想学习CDA考试教材,点击>>> “CDA教材” 了解CDA考试教材;

▷ 想加入CDA考试题库,点击>>> “CDA题库” 了解CDA考试题库;

▷ 想了解CDA考试含金量,点击>>> “CDA含金量” 了解CDA考试详情;

▷ 想了解CDA院校合作,点击>>> “院校合作” 了解咨询CDA院校合作;

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330