CDA持证人简介:

邱立峰 CDA 数据分析师二级持证人,数字化转型专家,数据治理专家,高级数据分析师,拥有丰富的行业经验。

学习入口:https://edu.cda.cn/goods/show/3871?targetId=6821&preview=0

一、 政策驱动:数据资产入表的时代背景

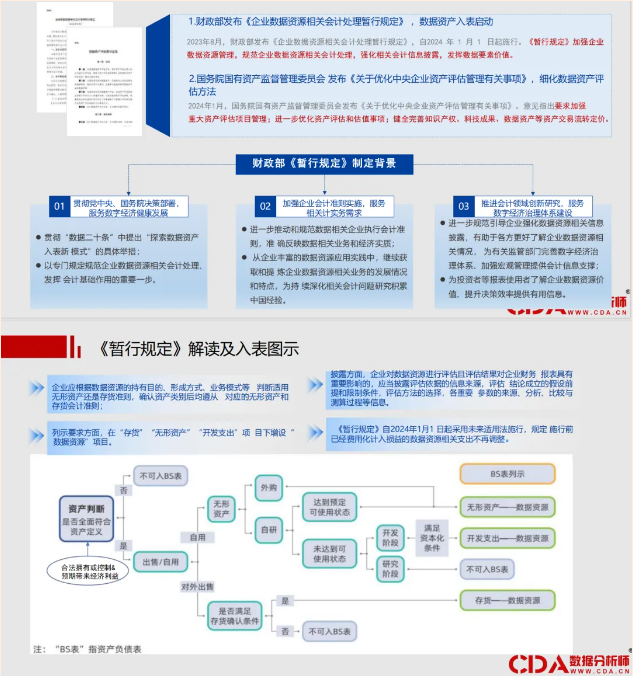

数字经济时代,数据已成为企业的核心资产。2024年1月1日起,财政部《企业数据资源相关会计处理暂行规定》正式施行,标志着数据资产“入表”进入实操阶段。这一政策不仅改变了企业的财务报表,更开启了数据要素市场化流通的新篇章。从理解“数据资产入表背景”,“数据资产入表流程及路径”,“数据资产入表成功案例”,我们距离用数据驱动决策又近了一步。

这一规定的出台,旨在加强企业数据资源管理,规范会计处理,强化信息披露,从而更好地发挥数据要素的价值 。紧随其后,2024年1月,国务院国资委发布相关通知,进一步细化了数据资产评估方法,特别是针对知识产权、科技成果、数据资产等的交易流转定价。

这些政策的出台并非偶然,其背后有着深刻的考量:

响应国家战略: 这是贯彻“数据二十条”中“探索数据资产入表新模式”的具体举措,旨在服务数字经济的健康发展 。

满足实务需求: 随着企业数据应用的深化,亟需明确的会计准则来指导实践,准确反映数据相关业务的经济实质 。

完善治理体系: 规范的信息披露有助于监管部门完善数字经济治理,也为投资者等报表使用者提供了决策依据 。

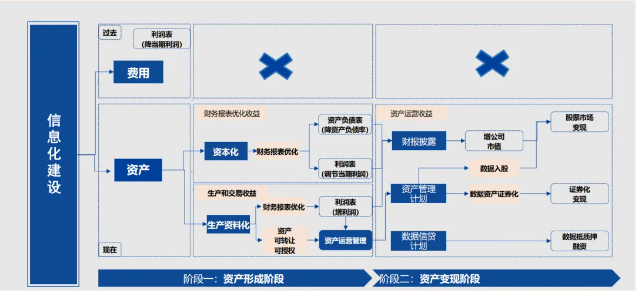

数据资产入表不仅仅是会计处理方式的改变,更是企业价值发现和数字化转型的重要里程碑。

优化财务报表: 将过去费用化的数据相关支出资本化,可以显著改善企业的资产负债结构,降低资产负债率,并在一定条件下调节当期利润 。以卓创资讯为例,其2024年上半年将1786.97万元数据资源计入无形资产,直接带来了营业成本的下降和净利润的增加 。

开拓价值空间:

新的盈利模式: 数据资产的交易流通能直接带来新的收入来源。

披露增信: 报表中体现的数据资产实力有助于提升银行授信 。

融资与投资: 数据资产可用于质押贷款或作为出资入股 。

促进数字化转型: 入表需求将反向激励企业加强数据治理,提升数据质量和应用水平,加速自身的数字化进程 。

二、 核心解读:如何理解数据资产入表?

1. 数据资产的定义与特征

根据国家标准 (GB/T 42015-2021),数据资源要成为数据资产,需满足“合法拥有或控制”、“能进行计量”并“能带来经济和社会价值”的条件 。数据资产具有可增值、可共享、可控制、可量化的基本特征 。

2. 会计处理与列报

《暂行规定》明确,企业需根据数据资源的持有目的(如自用、出售)、形成方式(如外购、自研)和业务模式,判断其应适用无形资产准则还是存货准则 。

作为无形资产: 若企业将数据资源用于自身生产经营活动(自用),且符合无形资产确认条件的,应确认为无形资产。在研发过程中,满足资本化条件的开发阶段支出,计入“开发支出”科目 。

作为存货: 若企业持有数据资源的目的是为了对外出售,且满足存货确认条件的,应确认为存货 。

在财务报表列示上,《暂行规定》要求在资产负债表的“存货”、“无形资产”、“开发支出”项目下,增设“其中:数据资源”这样的二级明细项目 。对于经过评估且结果对财务报表有重要影响的数据资源,还需要详细披露评估的相关信息 。

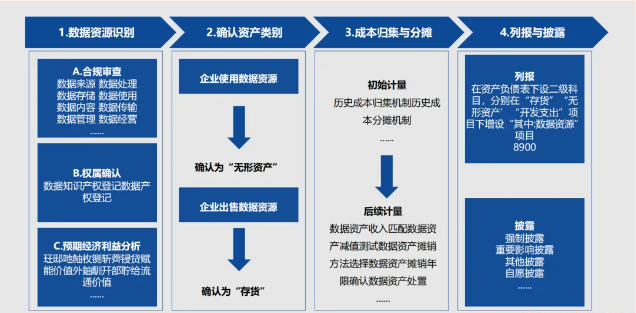

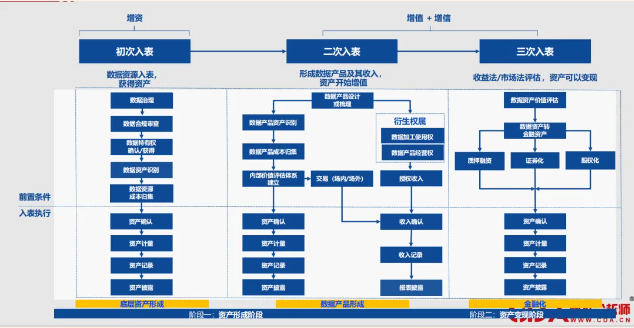

3. 入表流程:从资源到资本的演进

数据资产入表并非一蹴而就,它是一个循序渐进的过程,大致可分为财务流程和实施流程:

财务流程: 包括数据资源识别(合规审查、权属确认、预期经济利益分析)、确认资产类别(无形资产或存货)、成本归集与分摊(初始计量、后续计量)以及最终的列报与披露 。

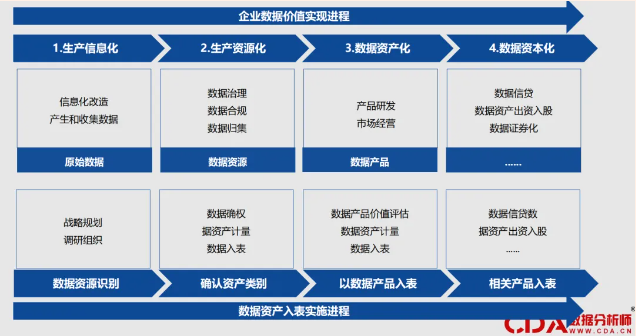

实施流程(价值实现进程):

生产信息化: 企业通过信息化改造,产生和收集原始数据 。

数据资源化: 对原始数据进行治理、合规审查和归集,形成数据资源 。

数据资产化: 通过数据产品研发、市场经营,结合数据确权、计量和入表,将数据资源转化为数据资产 。这个阶段可分为初次入表(底层资产形成)、二次入表(数据产品形成并开始增值) 。

数据资本化: 在数据资产的基础上,通过评估实现金融化运作,如数据信贷、出资入股、证券化等,实现资产变现(三次入表) 。

还得提一下,数据资产入表的前提是要把数据变成资产,这就需要数据分析师的努力,懂业务,根据业务做好数据管理和运营。

三、实践探索:数据资产入表案例分享

数据资产入表已从理论走向实践,一些前瞻性的探索正在展开:

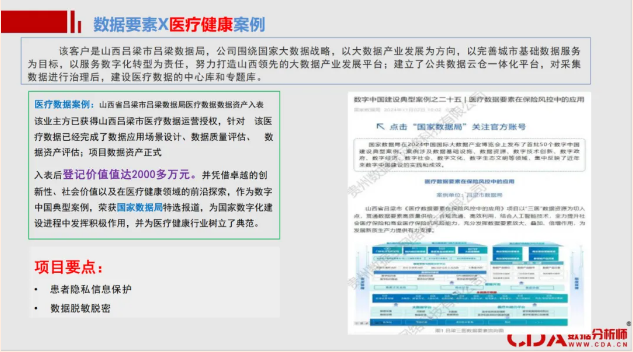

数据要素 x 医疗健康: 山西省吕梁市数据局利用其获得运营授权的医疗数据,进行数据治理和应用场景设计后,成功实现了数据资产入表,登记价值超2000万元 。

该项目通过“三医”数据要素赋能保险风控,提升了社会及商业医保的抗风险能力,并因其创新性和社会价值入选“数字中国”建设典型案例 。

数据要素 x 城市治理: 河南某市某区针对授权的公共数据,虽然面临权属复杂、产品设计难等挑战,但通过提供软硬件一体化的解决方案和数据资产管理系统,积极推进公共数据资产入表工作,迈出了关键一步 。

学习入口:https://edu.cda.cn/goods/show/3871?targetId=6821&preview=0

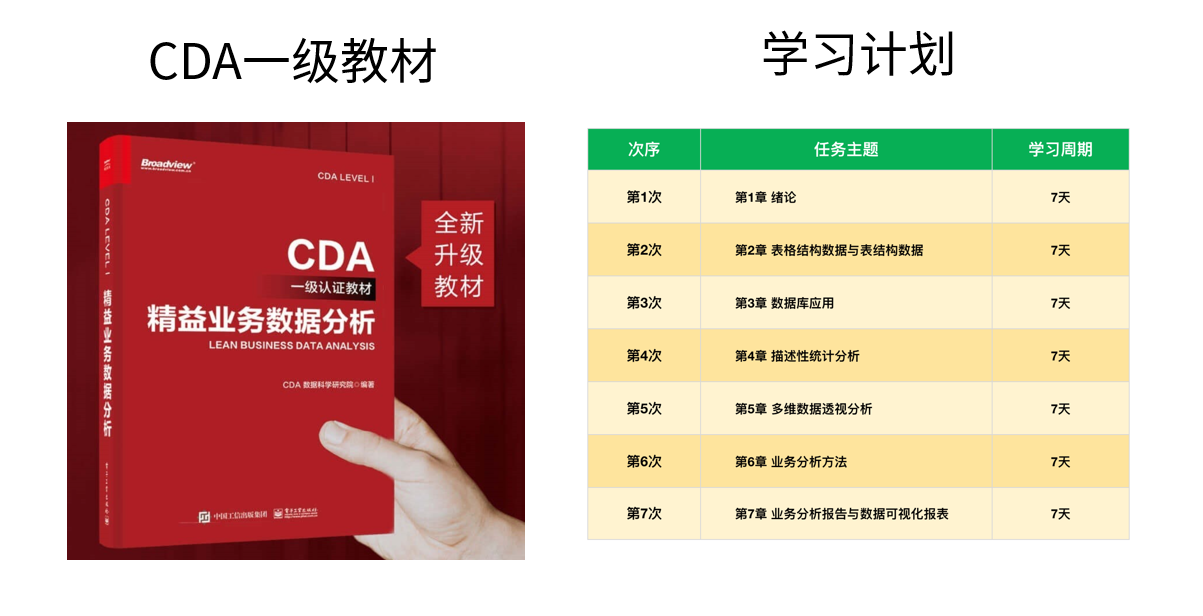

推荐学习书籍

《CDA一级教材》适合CDA一级考生备考,也适合业务及数据分析岗位的从业者提升自我。完整电子版已上线CDA网校,累计已有10万+在读~

免费加入阅读:https://edu.cda.cn/goods/show/3151?targetId=5147&preview=0

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330