大数据时代的系统样本:融和科技成本分摊系统

经过三十多年的改革和发展,我国银行业基本建立了较为完善的现代企业制度,但是,随着我国金融改革的深入发展,互联网金融的迅猛发展,无论是国有银行、股份制银行还是城商行等,都需要借助信息化技术,提高精细化管理水平,增强竞争力,以应对越来越迅猛的国内外竞争。从管理会计角度看,提高精细化管理的重点是利用信息技术进行成本分摊,即借助信息化技术,将银行全部成本细化到每个分析和管理维度上,藉此全面掌握各业务条线、机构、产品、区域、渠道等维度的资源投入和真实盈利水平,为制定发展战略、决定资源投入、进行绩效考核等提供重要参考依据。

大数据时代下成本分摊对银行的重要意义

成本管理是财务人员的重要工作,传统的财务管理是以会计准则为依据,满足银行财务信息披露为目的,总行承担了大量的运营成本、风险成本和资本成本,无法真实的评价业务单元的经营成本。

银行利用信息技术建设成本分摊系统,一方面完善成本核算体系,把银行的全成本分摊到银行各个维度上,把成本核算转变为成本评价的视角,评价业务的全成本投入情况。其次将分摊结果与业务收入结合,计算出各维度分摊后的利润,以衡量银行各维度业务的真实盈利水平和投入产出情况。

成本分摊是银行财务管理、盈利分析、产品定价等业务开展的基础。首先,成本分摊系统将传统费用科目数据转变成本形态、成本层次、成本类别的数据视角,在各个维度进行反映,从而评价不同成本类型的投入产出和分支机构的成本效率,银行管理层可以据此决定资源投入方向,将资金和人力投入到盈利性高的业务中;

其次,分摊结果与业务收入数据结合,出具多维度盈利分析报告,反映银行业务条线、经营机构、产品、客户等维度的真实盈利水平;同时,银行在考核中逐步引入盈利分析数据,可以引导银行各经营单位更加重视价值经营,从单纯重视规模扩张转为规模、价值增长双重视,以保证盈利性达到考核要求;

再者,在产品定价方面,成本分摊系统为其提供各个产品的运营成本率、分摊后风险成本率等参数,使得在成品定价模型中,事先考虑银行在产品销售、营销、运营、风险及客服等方面的投入,有助于银行制定合理价格,提高产品盈利性。

“在大数据时代,银行管理的海量数据,成本分摊系统至少进行10个以上多维度的几何级运算,最大难点是运行计算效率。对于银行来说,只有利用高新技术,建设高性能的成本分摊系统,才有助于降低项目建设成本,提升精细化管理效率。”金融管理信息化专家、银行价值经营理念倡导者和领军人物、北京融和友信科技股份有限公司(简称“融和科技”)董事长兼CEO廖继全表示。

银行成本分摊系统样本:融和科技成本分摊系统

对于银行来说,作为中国领先的价值经营管理平台和金融科技服务商,融和科技在金融科技领域树立了一流的品牌和业内口碑,不仅在于拥有业内非常专业资深的金融科技建设团队以及资深专家,而且推出了诸如成本分摊这样的成熟、专业、性价比高的系统。

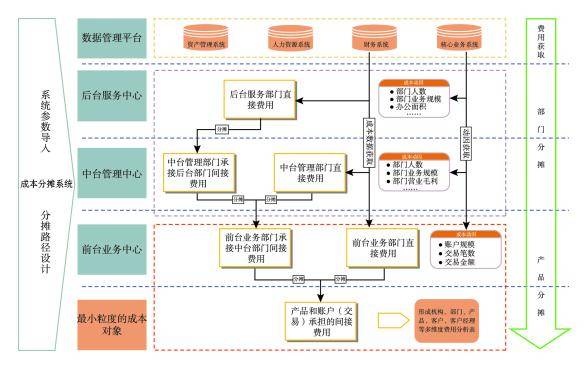

融和科技成本分摊系统建立了数据管理平台,并将责任中心划分为服务中心、管理中心、业务中心、和利润中心,并按照成本分析视角,建立机构、条线、产品、客户、客户经理等分摊维度,系统支持从费用获取、部门分摊、产品分摊、数据展现等流程化管理。

融和科技成本分摊系统还具有五大优势,对于银行进行成本分摊有更大的帮助。

一是具有优秀的扩展性:融和科技成本分摊产品源自于融和人对行业的多年积累,对每一个业务环节和功能的精雕细琢。从分摊数据、分摊动因、分摊对象、分摊流程、分摊方法、分摊结果、分析维度均能实现动态扩展,可以帮助用户快速响应业务需求,微笑着拥抱变化。

二是图形化的分摊流程:新一代成本分摊引入“思维导图”的理念,整个分摊过程均采用图形化操作,避免大量抽象枯燥的表格,一张图有您想了解的全部,将大大提升您的用户体验。

强大的容错处理:作业成本法、成本归集等不同的分摊方法,复杂的分摊流程造成分摊结果的检核极其困难,新一代成本分摊系统针对分摊全过程设置大量的诊断点,并详细记录错误日志,使问题定位变得唾手可得。

三是具有丰富的展现样式:得益于最细粒度的分摊结果,可以从各个维度进行分析,通过专业的BI工具,可以立体化的展示分摊图表,让报表查看和图形分析变得更容易。同时,系统还支持EXCEL、WORD、PDF等格式的精确打印和导出。

四是SAAS化解决方案:新一代成本分摊支持云架构的多租户模式(公有云、私有云),接入用户只需要分配用户ID,线上初始化操作就能享受云端的分摊服务,不同企业用户的数据相互隔离,每个租户全部分摊过程可以自由定制。因此,系统可帮助企业使用最小的成本实现最大的资源共享。

五是强大的计算效率:性能是分摊系统的保障,在河北农信、河南农信的超过1.2亿级账户数据的情况下进行多个维度(客户、产品、机构、员工、行业、业务线、部门、渠道等等)几何级运算,融和科技成本分摊系统采用并行架构、多线程处理、分布式存储等技术,将计算效率缩短到分钟级,很好的满足客户需求。

融和科技凭借专业的能力不断的探索创新,公司的成本分摊系统得到了河北农信、河南农信、北京银行、长安银行、德州银行、曲靖商行、乌鲁木齐商行、泰安银行等金融企业的信任,帮助这些金融企业提高了精细化管理能力,对于企业转型升级,应对金融市场化改革和互联网金融冲击都有重大的帮助。

CDA数据分析师考试相关入口一览(建议收藏):

▷ 想报名CDA认证考试,点击>>>

“CDA报名”

了解CDA考试详情;

▷ 想学习CDA考试教材,点击>>> “CDA教材” 了解CDA考试教材;

▷ 想加入CDA考试题库,点击>>> “CDA题库” 了解CDA考试题库;

▷ 想了解CDA考试含金量,点击>>> “CDA含金量” 了解CDA考试详情;

▷ 想了解CDA院校合作,点击>>> “院校合作” 了解咨询CDA院校合作;

京公网安备 11010802034615号

经营许可证编号:京B2-20210330

京公网安备 11010802034615号

经营许可证编号:京B2-20210330