【量化投资】如何根据量化指标来评价和选择基金

市面上的基金有几千支,鱼龙混杂,类型五花八门,这里面究竟哪些基金业绩比较好,投资者应该如何选择基金,是否有方法能够将基金显著的区分开,并且为投资者带来长期持续的收益呢?这里涉及的基本问题就是如何对基金的表现进行评价。本文简要介绍了评估基金表现常用的几大类量化指标,通过不同基金类型之间的对比来反映这些指标的意义,并测试了基于单一指标的量化选基策略之有效性,对普通投资者的基金选择有一定的指导意义。

基金简介

人们平常所说的基金主要是指证券投资基金。即将众多投资者的资金汇集起来,由基金托管人托管,由专家管理和运用,通过投资股票和债券,为众多投资人谋利的一种投资工具。

根据不同的标准,可以将证券投资基金划分为不同的种类:

(1) 根据基金单位是否可增加或赎回,可分为开放式基金和封闭式基金。

(2) 根据组织形态不同,可分为公司型基金和契约型基金。

(3) 根据投资风险与收益的不同,可分为成长型、收入型和平衡型基金。

(4) 根据投资对象的不同,可分为股票基金、债券基金、货币市场基金等。

基金是长期累积财富的专业投资者,而不是短期获取高额收益的专家。了解基金的各个指标,有助于帮助投资者筛选优质基金。

基金指标

基本的基金指标主要有:

(1) 绝对收益能力

基于基金复权单位净值序列,计算不同时期的绝对收益。

(2) 风险分析:最大回撤、标准差、下跌风险、β系数

最大回撤:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值(回撤是指在某一段时期内产品净值从最高点开始回落到最低点的幅度)。最大回撤一般用来描述买入产品后可能出现的最糟糕的情况。

设pi为基金第i天净值(i∈[1,n]),记到第i天最大净值max(p1~pi)记为pm,则第i天回撤为(pm-pi)/ pm,最大回撤率= max{(pm-pi)/ pm }( i∈[1,n])

标准差:标准差能反映一个数据集的离散程度,日收益率标准差一般用来描述基金波动情况。

下行风险:因为收益率的正向波动对于投资者来说并不是风险,所以下行风险指标只计算基金收益率低于无风险利率时的标准差。

其Rf为无风险利率。

β系数:系统风险,指个别股票或股票基金相对于整个股市的价格波动情况,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

Rp是基金收益率序列,Rm是市场收益率序列。

(3) 风险调整后收益:夏普比率、詹森指数等

夏普比率:风险调整后收益,表示基金承担单位风险所得到的风险补偿,是最常见的基金绩效评价标准化指标。

sharpe = [E(Rp)-Rf ]/σ

σ是标准差,用来衡量投资组合的风险,E(Rp)-Rf是投资组合对无风险资产的超额投资收益率。

詹森指数:另一种衡量风险调整后收益的指标,与夏普比率的差异在于它用β系数衡量投资组合的风险。

J=Rpt - [Rft+βi (Rmt – Rft)]

其中,Rpt为基金收益率序列,Rmt为市场利率序列,Rft为无风险利率序列。基金投资组合与证券市场线的相对位置,詹森指数越大,基金投资组合的业绩越好。

(4) 选股择时能力

选股能力:股票选择能力,基金经理对个股的预测能力。

择时能力:市场选择能力,基金经理对市场整体走势的预测能力。

选股择时能力主要基于CAPM(资本资产定价模型),主要有T-M、H-M、C-L三种模型。以C-L模型为例:

其中,Rpt为基金收益率序列,Rmt为市场利率序列, Rft为无风险利率序列。当Rmt>Rft时,D1=1,D2=0;Rmt≤Rft时,D1=0,D2=1。α则表示选股能力。当β1-β2>0时,表示投资基金具备择时能力。

各类基金在风险收益指标上的分布

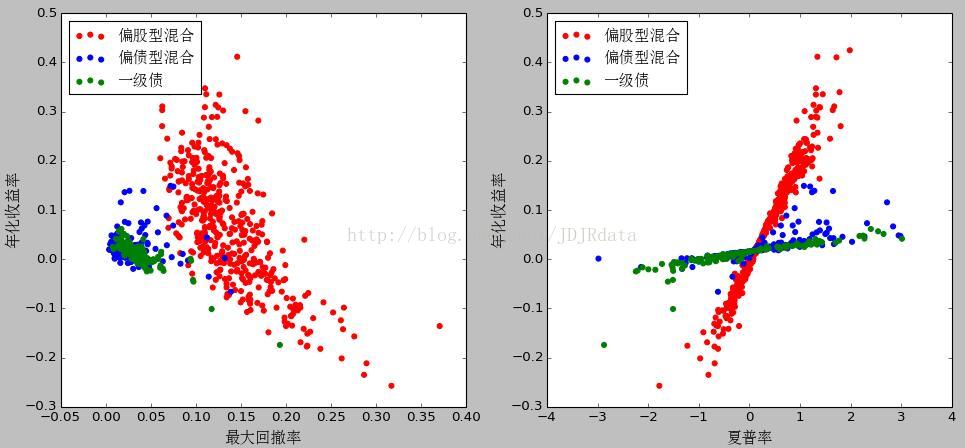

各类基金收益率随风险大小有所变化,分布也不同,那风险收益指标与绝对收益率之间的关系是怎么的呢?以最大回撤和夏普率为例,研究偏股型混合基金、偏债型混合基金以及一级债基金在这两个指标上的收益分布。取2017年2月28日各指标数据,分别以一年期最大回撤率和夏普率为横坐标,以年化收益率为纵坐标,画出各类基金分布散点图,见图1。

图1 各类基金在风险收益上的分布

由图可知,最大回撤率均大于0,且大小均比较接近于0,而夏普率则有正有负,且值一般比最大回撤的值大。对于最大回撤,偏股型基金一般较大,偏债型次之,而一级债的均较小,有较为明显的区分;而对于夏普率,随着夏普率增大,绝对收益率也增大,呈现一定的线性。夏普率相同时,偏股型基金所获得的收益率最大,偏债型次之,最后为一级债。

基金指标表现

不同的基金指标描述了基金表现的不同方面,如收益率是业绩表现,而最大回撤是风险描述,夏普比率则是结合风险与收益之后的风险调整后收益。那么不同指标筛选的基金组合收益表现又会怎样呢?以收益率、最大回撤、夏普比率指标为例筛选基金进行模拟测试的结果如下。

(1)绝对收益率筛选基金

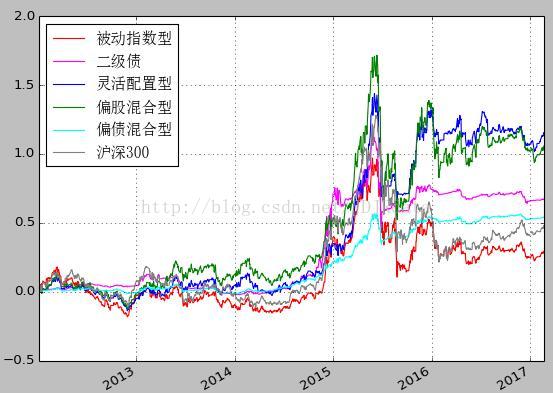

对被动指数型、二级债、灵活配置型、偏股型、偏债型基金,分别筛选各类型中月收益率排名前20(月收益率最大的20只基金)的基金组成基金组合,每月初进行一次调仓,调入收益率排名上升至达标的基金,调出不达标基金。2012年1月1日~2017年2月20日期间,组合累计收益率表现见图2。

图2 绝对收益率为指标筛选基金组合的累计收益率

由图中基金组合业绩表现可知,根据收益率筛选出的基金组合,不同类型基金业绩表现不同,长期来看偏股型基金组合年化收益率为8.0%,日收益率标准差为0.24,收益率较高,但期间波动也较大,并且与市场有一定相关性。在短期内业绩差距不明显,甚至有些基金收益率为负,可见大多数基金难以持续其优异表现,只是间歇性地有所表现,在一种市场中变现好,而在另一种市场中却表现糟糕。

(2)最大回撤筛选基金

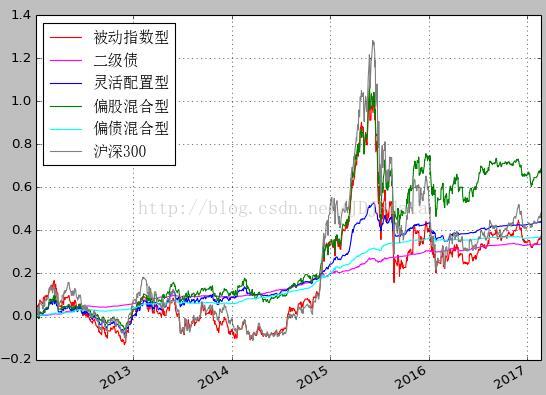

筛选月最大回撤率排名前20(最大回撤最小的20只基金)的偏股型基金组成基金组合,每月初进行一次调仓,调入最大回撤排名上升至达标的基金,调出不达标基金。累计收益率表现见图3。

图3 最大回撤为指标筛选基金组合的累计收益率

最大回撤率较小的基金一般风险较小,根据最大回撤筛选出的基金组合,不同类型基金业绩表现也不同,长期来看偏股型基金组合年化收益率为6.0%,比根据绝对收益率筛选的基金组合低,但日收益率标准差为0.16,即波动也比根据绝对收益率筛选的基金组合低。其中以债券型基金最为明显(二级债、偏债混合型),缓慢上升,波动很小;但偏股型依然与市场有很强的相关性。

(3)夏普率筛选基金

筛选月夏普率排名前20(夏普率从大到小排序)的偏股型基金组成基金组合,每月初进行一次调仓,调入夏普率排名上升至达标的基金,调出不达标基金。累计收益率表现见图4。

图4 夏普率为指标筛选基金组合的累计收益率

夏普率较大的基金意味着面临同样风险获得的收益更大,根据夏普率筛选出的基金组合,不同类型基金业绩表现也不同,长期来看偏股型基金组合年化收益率为8.6%,比其他两种投资方式高,但日收益率标准差为0.23,介于其他两种投资方式之间。其中,灵活配置型表现尤为突出,回撤较小,且收益较高。夏普率既考虑了收益,同时又考虑了风险,所以表现较其他两种方式要好。

基金指标分析

根据绝对收益率、最大回撤、夏普率三种单一指标分别筛选基金所获得的业绩表现,发现:

(1) 在投资中不仅要考虑收益,还要考虑到风险,一般来说高收益对应着高风险,可以根据个人投资风格调整投资基金组合。

(2) 短期内,基金业绩表现没有明显差别,但中长期投资业绩显著。

(3) 不同类型的基金在投资过程中表现不同,基金组合可以结合不同类型基金的特点进行筛选,多种类型分散投资。

当然我们不主张投资者根据单一指标来进行投资决策,建议综合考虑多种因素后选出优质基金,以获得高收益的同时,面临较小的风险。

数据分析咨询请扫描二维码